|

EN BREF

|

L’assurance responsabilité civile professionnelle, communément appelée RC Pro, est un élément essentiel pour de nombreux professionnels et entreprises. Elle vise à protéger les assurés contre les dommages involontaires causés à des tiers dans le cadre de leur activité. En effet, dans un monde où les risques sont omniprésents, comprendre les enjeux et le fonctionnement de cette couverture est primordial. Que l’on soit un micro-entrepreneur, un artisan ou un professionnel libéral, il est crucial de saisir l’importance de la RC Pro pour assurer la pérennité de son activité et faire face aux imprévus qui pourraient survenir.

L’assurance responsabilité civile professionnelle (RC Pro) est essentielle pour les entreprises, notamment celles offrant des services ou des conseils. Elle couvre les dommages causés à des tiers dans le cadre de l’activité professionnelle, protégeant ainsi l’entreprise des conséquences financières pouvant découler de litiges ou d’accidents. Dans cet article, nous allons examiner les avantages et les inconvénients de cette assurance, permettant aux entrepreneurs de faire un choix éclairé.

Avantages

L’un des principaux avantages de l’assurance responsabilité civile professionnelle est la couverture financière qu’elle offre. En cas de dommages causés dans le cadre de l’activité professionnelle, cette assurance indemnise les victimes et évite à l’entreprise de supporter seule les coûts. Cela inclut les dommages matériels ou corporels, contribuant à protéger les finances de l’entreprise.

De plus, pour certaines professions réglementées, la souscription à une assurance RC Pro est obligatoire, garantissant ainsi un niveau de protection minimal pour les consommateurs. Par exemple, les professions libérales doivent souvent en faire la preuve avant de pouvoir exercer. Cela renforce la crédibilité et la confiance des clients envers les services fournis.

En outre, l’assurance RC Pro peut également inclure des services d’assistance et des conseils juridiques, ce qui peut être un atout précieux pour les entrepreneurs. Ces services permettent de mieux gérer les litiges potentiels, d’éviter les erreurs et de préserver la réputation de l’entreprise sur le long terme.

Kilométrage de votre voiture : comment la Maaf vous aide à mieux comprendre

EN BREF Compréhension du Kilométrage de votre voiture Importance de suivre le kilométrage pour la maintenance Rôle de la Maaf dans l’évaluation du kilométrage Conseils pour interpréter les indicateurs de kilométrage Évitement de la dépréciation de votre véhicule Assurance et…

Inconvénients

Malgré ses nombreux avantages, l’assurance responsabilité civile professionnelle présente également des inconvénients. Tout d’abord, le coût de cette couverture peut représenter une charge importante pour certaines entreprises, en particulier pour les micro-entrepreneurs ou les start-ups. Il est essentiel d’évaluer le rapport coût-bénéfice avant de souscrire.

Un autre inconvénient notable réside dans le fait que les garanties peuvent varier d’un assureur à l’autre. Certaines polices peuvent avoir des exclusions ou des limitations qui pourraient ne pas convenir à toutes les entreprises. Il est donc crucial de bien lire les contrats et de discuter des options avec un conseiller en assurance pour éviter les surprises désagréables en cas de sinistre.

Enfin, bien que l’assurance RC Pro offre une protection, elle ne couvre pas tous les types de sinistres. Par conséquent, les entreprises peuvent être amenées à souscrire d’autres types d’assurances pour bénéficier d’une couverture complète. Par exemple, la protection pour des risques spécifiques ou les pertes d’exploitation peut s’avérer nécessaire dans certaines situations.

L’assurance responsabilité civile professionnelle (RC Pro) est une couverture essentielle pour les entreprises et les travailleurs indépendants, qui leur permet de se protéger contre les conséquences financières des dommages causés à des tiers dans le cadre de leur activité professionnelle. Cet article vous guidera à travers les aspects fondamentaux de cette assurance, son importance, ses obligations légales, ainsi que les différents types de couvertures disponibles.

Maaf professionnel de santé : comment les contacter efficacement

EN BREF Téléphone : 05 49 17 53 33 (lundi-vendredi, 8h-20h) MAAF Assistance : Disponible 24h/24, 7j/7 SMS : 06 78 74 53 72 pour déclarer un sinistre Email : facteur.maaf_sante@maaf.fr pour questions santé Fax : 01 47 11 71…

Qu’est-ce que la responsabilité civile professionnelle ?

La responsabilité civile professionnelle est une assurance qui couvre les dommages involontaires causés par votre société à un tiers durant l’exercice de vos activités professionnelles. Cela inclut aussi bien les dommages matériels que les préjudices corporels. L’objectif principal est de protéger l’assuré contre les réclamations qui peuvent survenir suite à des erreurs, omissions ou négligences dans l’exécution de ses fonctions.

Maaf Juvignac : tout ce que vous devez savoir sur cet établissement

EN BREF Présentation de Maaf Juvignac : Historique et mission Services offerts : Assurances, prévoyance, etc. Équipe : Professionnels à votre service Adhésion : Conditions et avantages Localisation : Informations géographiques et accessibilité Actualités : Événements récents et nouveautés Contact…

Pourquoi souscrire une assurance RC Pro ?

La souscription à une assurance responsabilité civile professionnelle est souvent motivée par plusieurs raisons. En premier lieu, elle permet de couvrir les frais de défense juridique et les indemnisations potentielles en cas de litige. De plus, pour certaines professions réglementées, la RC Pro est une obligation légale, garantissant ainsi la conformité avec la loi.

Protection juridique chez maaf : comment contacter le service par téléphone

EN BREF Protection juridique chez MAAF : service d’assistance pour les litiges Moyens de contact : téléphone, en ligne, agence Numéro de téléphone dédié au service juridico-assistance Horaires d’ouverture pour un service accessible Conseils pour préparer votre appel au service…

Types de sinistres couverts par la RC Pro

Cette assurance couvre différents types de sinistres qui peuvent survenir dans un cadre professionnel. Parmi eux, on trouve :

- Dommages matériels : Cela inclut les dommages causés à des biens appartenant à des tiers.

- Dommages corporels : Cela fait référence aux blessures infligées à des personnes, que ce soit par négligence ou par un accident sur le lieu de travail.

- Dommages immatériels : Ceux-ci concernent les pertes financières subies par un tiers en raison d’une erreur de l’entreprise.

Découvrez l’histoire et les particularités de maaf ribérac

EN BREF Année de création : 1950, à Niort. Evolution : De MAAAF à MAAF en 1961. Accessibilité : Ouverture à tous en 1972. Services diversifiés : Assurance habitation, auto, santé, etc. Engagement écologique : Actions en faveur de l’environnement…

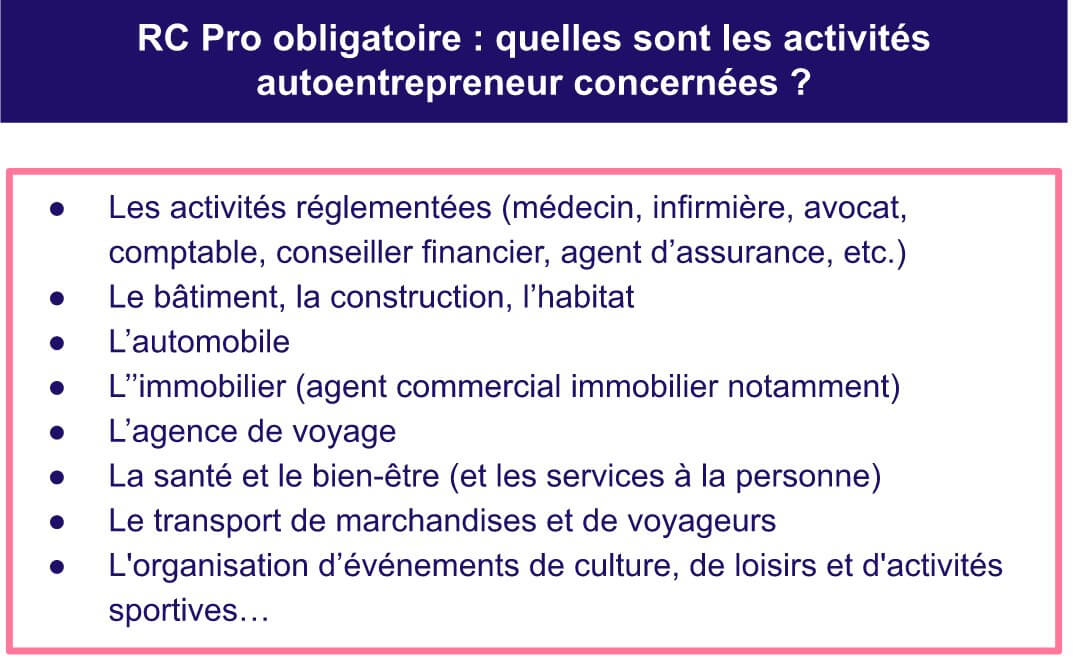

Les professions concernées par l’assurance RC Pro

Bien que tout professionnel tirant profit de son travail soit susceptible de faire face à des réclamations, certaines professions requièrent de manière stricte une assurance responsabilité civile professionnelle. Cela concerne notamment les secteurs de la santé, du droit, de la construction et de la finance. Pour ces professionnels, cette assurance est indispensable afin de protéger leurs actifs et d’assurer leur pérennité.

Maaf 86 : tout ce que vous devez savoir sur cette innovation

EN BREF MAAF 86 : Une innovation en assurance. Comparaison des tarifs et offres disponibles. Analyse des garanties proposées par MAAF. Avantages et inconvénients de cette nouvelle offre. Accès à des services numériques avancés. Guide pour optimiser votre couverture d’assurance.…

Obligations pour les micro-entrepreneurs

Pour les micro-entrepreneurs, la responsabilité civile professionnelle est souvent recommandée, bien qu’elle ne soit pas systématiquement obligatoire. Cependant, ces entrepreneurs doivent évaluer les risques spécifiques à leur activité et envisager cette couverture comme un filet de sécurité indispensable pour prévenir des conséquences financières désastreuses.

Maaf Gardanne : tout ce que vous devez savoir sur cette mutuelle

EN BREF MAAF Gardanne : une mutuelle adaptée à vos besoins. Différents niveaux de garanties disponibles. Couverture pour les soins courants, l’hospitalisation et l’optique-dentaire. Tarifs compétitifs et services supplémentaires. Processus de souscription simplifié. Options de surcomplémentaire santé pour un meilleur…

Comment choisir son assurance responsabilité civile professionnelle ?

Choisir la bonne assurance responsabilité civile professionnelle implique d’examiner plusieurs éléments. Parmi ceux-ci, il est essentiel de considérer la nature de votre activité professionnelle, les types de couvertures offertes, ainsi que les exclusions qui peuvent s’appliquer. Il est recommandé de comparer diverses offres et de consulter des plateformes qui permettent d’obtenir des devis personnalisés en fonction de vos besoins professionnels spécifiques.

Maaf Wattrelos : comprendre son fonctionnement et ses services

EN BREF Fonctionnement de MAAF Wattrelos : assurer une protection contre les risques quotidiens. Services variés offerts par MAAF : contrats adaptés aux besoins des clients. Assurance VTC : options spécifiques pour les chauffeurs disponibles. Application MAAF : gestion centralisée…

Les avantages de la RC Pro

Les bénéfices de souscrire une assurance responsabilité civile professionnelle sont nombreux. Même si un sinistre ne se produit pas, cette couverture peut rassurer les clients et partenaires sur le sérieux de votre entreprise. En cas de litige, elle permet également de gérer sereinement la situation en prenant en charge les frais juridiques, et enfin, elle préserve votre capital et votre trésorerie contre des imprévus pouvant nuire à votre activité.

Pour plus d’informations sur les obligations et les spécificités des assurances professionnelles, vous pouvez consulter des ressources utiles comme Le Coin des Entrepreneurs, ou encore explorer des articles chez MAIF et Macif pour mieux cerner les enjeux et avantages liés à la responsabilité civile professionnelle.

L’assurance de responsabilité civile professionnelle (RC Pro) est essentielle pour protéger les professionnels contre les risques financiers liés aux dommages causés à des tiers lors de l’exercice de leur activité. Cette couverture permet d’apporter une sécurité financière, évitant ainsi de lourdes conséquences sur la trésorerie d’une entreprise ou d’un indépendant. Dans cet article, nous allons explorer les différents aspects de cette assurance, ses enjeux, ainsi que des conseils pratiques pour bien choisir sa couverture.

Qu’est-ce que l’assurance responsabilité civile professionnelle ?

La responsabilité civile professionnelle englobe l’ensemble des contrats d’assurance permettant de couvrir les dommages que vous pourriez causer involontairement à des tiers dans le cadre de vos activités professionnelles. Elle inclut des préjudices de diverses natures tels que des dommages matériels, corporels ou immatériels.

Pourquoi souscrire une assurance RC Pro ?

Souscrire une assurance RC Pro est souvent non seulement une sage décision, mais peut également être une obligation légale pour certaines professions. Cette assurance vous protège des conséquences financières engendrées par les sinistres liés à votre activité. En cas de litige, elle prend en charge les frais de défense et les indemnités à payer.

Qui est concerné par l’assurance responsabilité civile professionnelle ?

Les professions ayant des responsabilités importantes, telles que les avocats, médecins, architectes ou encore consultants, se doivent de souscrire à cette couverture pour garantir leur périmètre d’intervention. Cependant, même les micro-entrepreneurs devraient envisager cette assurance pour se prémunir contre d’éventuels risques.

Comment choisir son assurance RC Pro ?

Choisir son assurance responsabilité civile professionnelle ne doit pas se faire à la légère. Il est crucial d’analyser les différentes offres et de prendre en compte des facteurs tels que le secteur d’activité, les risques spécifiques, et le niveau de couverture souhaité. Il est conseillé d’utiliser des comparateurs en ligne pour mieux évaluer et sélectionner un contrat adapté à vos besoins. Pour plus d’informations, vous pouvez consulter des ressources en ligne comme LeLynx ou devisassuranceprofessionnelle.fr.

En cas de sinistre, que faire ?

En cas de sinistre, la première démarche à effectuer est de prévenir votre assureur dans les plus brefs délais. Rassemblez toutes les preuves et documents relatifs à l’incident pour faciliter le traitement de votre dossier. La rapidité et la clarté des informations fournies peuvent influer positivement sur le dédommagement de votre assureur.

Les coûts liés à l’assurance responsabilité civile professionnelle

Les coûts d’une assurance RC Pro peuvent varier en fonction de plusieurs critères, comme le type de profession, le chiffre d’affaires et le niveau de risque associé. Il est recommandé d’estimer ce coût préalablement afin de l’intégrer dans la gestion financière de votre entreprise. Pour un aperçu des tarifs pratiqués, des sites comme devisassuranceprofessionnelle.fr peuvent être utiles.

Les enjeux de l’assurance RC Pro

En fin de compte, l’enjeu principal de l’assurance responsabilité civile professionnelle réside dans la protection de votre activité et de votre réputation. En cas de problème, elle vous évite de devoir mobiliser des fonds importants, et vous permet de vous concentrer sur votre travail, sachant que vous avez une couverture en place pour parer à toute éventualité. Des entreprises comme Hiscox offrent des informations précieuses à ce sujet.

Comparer les aspects clés de l’assurance responsabilité professionnelle

| Axe de comparaison | Détails |

| Type de couverture | Couvre les dommages causés à des tiers pendant l’activité professionnelle. |

| Types de sinistres | Dommages matériels, corporels et immatériels. |

| Obligation | Obligatoire pour certaines professions réglementées. |

| Cible | Professionnels indépendants, auto-entrepreneurs et entreprises. |

| Protection juridique | Peut inclure une assistance juridique en cas de litige. |

| Coût | Varie selon le secteur d’activité et le niveau de couverture choisie. |

| Durée de contrat | Engagement généralement annualisé, renouvelable. |

| Exclusions | Dommages intentionnels ou causés hors du cadre professionnel. |

| Choix de l’assureur | Impact sur les conditions et le prix de l’assurance, important de bien comparer. |

La responsabilité civile professionnelle est une couverture essentielle pour de nombreux professionnels. Elle les protège des conséquences financières des dommages causés à des tiers lors de l’exercice de leur activité. Les témoignages d’entrepreneurs soulignent souvent l’importance de cette assurance pour sécuriser leur activité et éviter des répercussions économiques lourdes.

Un entrepreneur témoignait : « Lors d’un rendez-vous client, j’ai accidentellement endommagé du matériel précieux. Grâce à ma RC Pro, les frais de réparation ont été couverts. Sans cette assurance, j’aurais dû payer la totalité des réparations, ce qui aurait mis ma société en difficulté. »

Un autre professionnel a ajouté : « En tant qu’avocat, je suis constamment exposé à des risques. La responsabilité civile professionnelle est souvent une obligation, mais je suis également reconnaissant de l’avoir souscrite. Elle me protège contre des erreurs qui pourraient coûter très cher à mes clients, mais aussi à ma réputation. »

Quant à un conseiller en gestion, il a partagé : « Il est souvent difficile d’évaluer le risque d’un sinistre. Avoir une assurance responsabilité civile professionnelle me permet de dormir sur mes deux oreilles. En cas de réclamation, je suis couvert et je peux me concentrer sur le cœur de mon métier. »

Enfin, une micro-entrepreneuse a tenu à faire part de son expérience : « Au début de mon activité, j’étais hésitante à souscrire une RC Pro, pensant que c’était un coût supplémentaire. Mais après une petite mésaventure, où un client a subi un léger accident dans mon atelier, j’ai réalisé que cette assurance est indispensable pour protéger mon activité et mes finances. »

L’assurance responsabilité civile professionnelle, souvent appelée RC Pro, est une couverture essentielle pour les entreprises et les professions libérales. Elle protège les professionnels contre les conséquences financières des dommages causés involontairement à des tiers dans le cadre de leur activité. Cet article vise à clarifier les enjeux de cette assurance, ses modalités, les professions concernées, ainsi que l’importance de la souscription pour une protection optimale.

Qu’est-ce que la responsabilité civile professionnelle ?

La responsabilité civile professionnelle est une assurance conçue pour indemniser les préjudices matériels, corporels ou immatériels causés à des tiers à la suite de l’exercice d’une activité professionnelle. Ce type de couverture est particulièrement crucial pour protéger les actifs d’une entreprise et garantir sa pérennité face aux aléas du métier.

Les enjeux de l’assurance responsabilité professionnelle

Les enjeux principaux de la RC Pro résident dans la sécurisation des finances de l’entreprise. En cas de dommages causés à un client ou à une autre personne, sans assurance, l’entreprise pourrait être contrainte de régler des indemnités parfois très élevées. En souscrivant à cette couverture, les professionnels peuvent se prémunir contre ces risques, assurant ainsi leur tranquillité d’esprit et celle de leurs clients.

Les professions concernées par la RC Pro

Bien que l’assurance responsabilité civile professionnelle soit recommandée pour toutes les entreprises, elle est obligatoire pour certaines professions réglementées, telles que les avocats, médecins, architectes, et experts-comptables. Les professions libérales, les artisans et même les micro-entrepreneurs sont aussi fortement encouragés à souscrire à une telle assurance pour se protéger contre les conséquences de leurs actes professionnels.

Les types de sinistres couverts

La RC Pro couvre généralement trois types de sinistres :

- Les dommages matériels : Cela inclut les dégâts causés à des biens appartenant à un tiers.

- Les dommages corporels : Cette garantie prend en charge les blessures physiques infligées à une personne en raison d’une erreur ou d’une négligence professionnelle.

- Les dommages immatériels : Cela concerne les pertes financières subies par un tiers en conséquence directe d’une faute dans l’exercice de l’activité professionnelle.

Comment souscrire une assurance responsabilité civile professionnelle ?

La souscription d’une assurance responsabilité civile professionnelle peut se faire en plusieurs étapes :

- Évaluation des besoins : Il est essentiel d’analyser les risques spécifiques liés à votre activité.

- Comparaison des offres : Consultez plusieurs assureurs pour comparer les devis et les conditions des contrats.

- Souscription : Une fois l’assurance choisie, remplissez le contrat et fournissez les documents nécessaires.

- Suivi : Restez attentif à votre couverture et renouvelez-la ou ajustez-la en fonction de l’évolution de votre activité.

Les avantages de la responsabilité civile professionnelle

En souscrivant à une assurance RC Pro, les entreprises bénéficient de plusieurs avantages :

- Sérénité financière : Protection contre les aléas financiers liés aux dommages causés à des tiers.

- Meilleure crédibilité : Afficher une assurance_RC Pro rassure vos clients sur votre professionnalisme.

- Accès à des conseils juridiques : De nombreuses assurances proposent une assistance conseillère en cas de litige.

En somme, comprendre l’assurance responsabilité civile professionnelle et ses spécificités est crucial pour toute entreprise souhaitant naviguer sereinement dans son activité. Les garanties qu’elle offre servent à protéger non seulement le professionnel lui-même, mais aussi ses clients et ses partenaires, créant ainsi un cadre de confiance propice à la réussite des activités commerciales.

L’assurance responsabilité civile professionnelle (RC Pro) est une couverture essentielle pour les entrepreneurs et les professions libérales. Elle protège les entreprises contre les conséquences financières des dégâts causés à des tiers dans le cadre de leur activité. En effet, cette assurance indemnise les victimes des dommages matériels, corporels et immatériels résultant d’une négligence ou d’une erreur professionnelle.

Pour de nombreux secteurs, souscrire à une RC Pro est non seulement une précaution judicieuse, mais également une obligation légale. Certaines professions réglementées, telles que celles du bâtiment ou de la santé, nécessitent une assurance de ce type pour exercer leur activité. Cela reflète l’importance de cette couverture, en particulier pour les micro-entrepreneurs qui doivent anticiper les risques liés à leurs interventions.

En cas de sinistre, l’assurance RC Pro prend en charge les frais de défense juridique ainsi que les dommages et intérêts qui peuvent être exigés par la victime. C’est un filet de sécurité qui permet aux professionnels de se concentrer sur leur activité, sans se soucier des conséquences potentielles d’une erreur ou d’un accident. De plus, elle contribue à renforcer la confiance de la clientèle, qui se sent rassurée en sachant que le professionnel est bien couvert.

Il est donc primordial d’évaluer ses besoins spécifiques et de choisir une formule adaptée, en tenant compte des risques encourus. Les différents types de couvertures disponibles s’ajustent en fonction des particularités de chaque métier, et un bon comparateur d’assurance peut aider à dénicher la solution la plus appropriée. En somme, la responsabilité civile professionnelle est un enjeu crucial dans le monde entrepreneurial, garantissant à la fois la pérennité de l’entreprise et la protection des tiers.

FAQ : Tout savoir sur l’assurance responsabilité professionnelle

Qu’est-ce que la Responsabilité Civile Professionnelle (RC Pro) ? La RC Pro est une assurance qui couvre les dommages involontaires causés par votre entreprise à un tiers dans le cadre de votre activité professionnelle.

Quels types de dommages sont couverts par l’assurance responsabilité civile professionnelle ? Cette assurance prend en charge divers types de préjudices tels que les dommages matériels, corporels ou immatériels causés à d’autres personnes du fait de votre activité.

L’assurance responsabilité civile professionnelle est-elle obligatoire ? Pour certaines professions réglementées, il est obligatoire de souscrire une assurance RC Pro afin de couvrir les risques liés à leur activité.

Pourquoi est-il important de souscrire une assurance responsabilité civile professionnelle ? Souscrire cette assurance permet de se protéger contre les conséquences financières liées à des dommages causés à des tiers, évitant ainsi des frais dont l’impact peut être considérable sur votre entreprise.

À qui s’adresse l’assurance responsabilité civile professionnelle ? Cette assurance s’adresse à tous les professionnels, notamment aux auto-entrepreneurs, indépendants, et entreprises, quelle que soit leur taille, désirant se prémunir contre les risques liés à leur activité.

Comment choisir la bonne assurance responsabilité civile professionnelle ? Il est conseillé de comparer les offres d’assurance en tenant compte de la couverture proposée, des exclusions, du montant des franchises et des tarifs afin de choisir la couverture la plus adaptée à vos besoins.

Quels sont les avantages de l’assurance responsabilité civile professionnelle ? Les principaux avantages incluent la protection financière contre des réclamations de tiers, une tranquillité d’esprit accrue et une amélioration de la crédibilité de votre entreprise auprès de vos clients et partenaires.

Que faire en cas de sinistre ? En cas de sinistre, il est important de prévenir votre assureur dans les plus brefs délais et de suivre ses instructions pour la déclaration de l’incident afin d’assurer une prise en charge adéquate.

Les auto-entrepreneurs ont-ils besoin d’une assurance responsabilité civile professionnelle ? Oui, bien qu’elle ne soit pas toujours obligatoire, il est fortement recommandé aux auto-entrepreneurs de souscrire une RC Pro pour se protéger contre d’éventuels dommages causés à des tiers.

Quels critères influencent le coût de l’assurance responsabilité civile professionnelle ? Le coût peut varier en fonction de plusieurs facteurs, tels que le secteur d’activité, le chiffre d’affaires, le niveau de couverture souhaité et le nombre d’employés.